Localizza

Localizza

Dal telefono all'information technology

Uno sguardo tecnico ed economico all’evoluzione del settore delle telecomunicazioni in Italia ed in Europa

Stampa

Stampa

WhatsApp

WhatsApp

Santino Gronda

Consigliere Nazionale Federmanager

Servizi a rete

Per sua natura il settore delle telecomunicazioni è un servizio “a rete”, dove l’utenza, fissa o mobile, si appoggia a una rete di infrastrutture fisiche e logiche capillarmente diffuse. Questo genere di servizi risulta “capital intensive”, ovvero, per essere sostenibile, necessita di generazione di cassa e di ritorno degli investimenti adeguati negli anni.

Questo spiega perché in passato, con lo sviluppo della telefonia a lunga distanza, in Europa e nella maggior parte dei Paesi ad economia di mercato, si fosse instaurato un regime di monopolio posseduto dallo Stato: nessun soggetto privato infatti era in grado di finanziare gli ingenti investimenti necessari per realizzare sia la rete a lunga distanza sia quella locale nelle aree marginali.

Rispetto agli altri servizi “a rete” risulta poi peculiare al settore TLC l’elevato tasso di obsolescenza degli apparati, fatto dovuto, oltre che allo sviluppo tecnologico, alla frequente introduzione di nuovi servizi. Negli ultimi due decenni ad esempio la tumultuosa crescita del web ha richiesto nuovi standard per soddisfare la richiesta crescente di banda.

Basti pensare che il servizio ADSL è passato dal 1998 dalla velocità di 640 Kb/s a quella di 1 Gb/s, con un aumento di oltre 1.500 volte in meno di 20 anni, e con numerosi cambi di standard tecnologici su tutta la filiera, dalla rete d’utente a quella di interconnessione. Analogamente, per quanto riguarda la rete mobile, dal 1990 si sono succedute sei generazioni di sistemi diversi fra loro.

Per fare un paragone, è come se, per avere più corrente sulla rete di distribuzione o acqua negli impianti domestici, avessimo cambiato nello stesso periodo sei volte la tensione di rete o la portata dell’acqua dell’acquedotto, installando nuovi cavi o tubazioni ma mantenendo anche gran parte dei precedenti.

Questo ovviamente ha comportato per gli operatori TLC “infrastrutturati”, cioè dotati di una rete propria, di dover cambiare sempre “le ruote in corsa” e di “cannibalizzare” i propri servizi esistenti, con evidenti complicazioni in termini di modelli di business e di costi di gestione.

Ne consegue che l’ottimizzazione dell’infrastruttura esistente e il suo funzionamento alla massima efficienza possibile è questione vitale, specie se si ragiona sulle reti di accesso fisiche, che hanno un ritorno degli investimenti molto basso, conseguente alla necessità di raggiungere ciascun singolo utente con una linea terminale dedicata.

Evoluzione dello scenario

Dunque lo scenario è influenzato principalmente dalla tecnologia, dagli standard e dalla normativa, che vediamo ora di seguito.

Tecnologia

La crescente richiesta di banda ha portato gli operatori, sulla rete di distribuzione che collega sia i clienti di rete fissa sia le stazioni radio base (SRB), a sostituire il filo di rame con la fibra ottica, che consente velocità molto superiori. Ma, come è facile intuire, questa sostituzione ha costi molto elevati per la “capillarità” dell’intervento. Alti costi richiede anche il mobile, perché i raggi di copertura delle celle in area urbana sono di poche centinaia di metri e in ambito extraurbano di pochi chilometri.

Ci si è così orientati per la rete fissa, sia in Italia che in Europa, dapprima verso soluzioni denominate FTTC (Fiber To The Curb) cioè a portare la fibra solo fino al marciapiede, o fino al palazzo, FTTB (Fiber To The Building).

Di lì in avanti poi avviene la conversione del segnale da ottico ad elettrico, mantenendo in rame solo le ultime decine di metri, cioè quelle più costose da sostituire. Soluzioni di questo tipo permettono velocità fino a 200 Mb/s senza pregiudicare l’eventuale “upgrade” all’FTTH (Fiber To The Home) in cui il collegamento sarà più veloce perché completamente ottico.

Per quanto riguarda invece il “cuore” della rete (backbone), da anni si sta procedendo alla sostituzione delle due reti esistenti e complementari – voce + dati – con un’unica rete integrata basata su una filosofia di fatto completamente nuova e “virtuale”: le funzioni di rete in passato affidate ad apparati elettronici dedicati vengono ora svolte da apparati “standard”, dei server, computer commerciali di potenza elevata, che realizzano le funzioni volute con appositi software. Si ottiene così la massima efficienza possibile. Il fattore abilitante è l’abbondanza di risorse di elaborazione e memoria che raddoppiano le loro capacità a parità di costo ogni circa 17 mesi (la cosiddetta legge di Moore, sostanzialmente ancora valida).

Standard

La necessità dell’interconnessione tra reti di operatori diversi ha favorito l’adozione di numerosi standard comuni e l’imporsi del protocollo “a pacchetto” IP (Internet Protocol) per la comunicazione ad alto livello tra le reti di calcolatori, si è estesa anche agli apparati di telecomunicazione.

Peraltro l’attuale standard, IPv4, ha di fatto esaurito il numero degli indirizzi assegnabili: esso verrà sostituito dall’

IPv6, che consente di indirizzare un numero pressoché infinito di dispositivi, favorendo lo sviluppo della cosiddetta “Internet of things” che collega/collegherà sempre di più ogni tipo di sensore immaginabile su un oggetto o essere vivente. Va da sé che il business collegato è multimiliardario.

Ci sono poi soggetti che, pur utilizzando massicciamente la rete, non contribuiscono alla sua realizzazione, non partecipano economicamente alla sua gestione o manutenzione, ma la utilizzano per veicolarvi i servizi offerti dalle loro piattaforme, sempre più basati su video ad alto utilizzo di banda, che creano a volte degli “imbuti” per sovraccarico.

Si tratta delle grandi aziende dell’information technology quali Google, Apple, Microsoft, Facebook, Amazon, Netflix, Alibaba, ecc., definite “Over The Top” (OTT) perché si pongono “oltre” la rete.

Queste WebCo utilizzano quasi sempre standard “proprietari” per affermare sul mercato i propri servizi e le proprie soluzioni tecniche (es. Skype, Whatsapp, Apple Music, YouTube, ecc.), con ulteriori complicazioni.

La definizione degli standard comuni tra gli operatori di TLC richiede tempo e porta benefici economici perché si opera in un ambiente aperto (si pensi ad esempio per il mobile al GSM o al 5G) mentre uno standard “proprietario” si impone all’affermarsi del servizio che supporta e la relativa azienda di fatto esercita anche un dominio tecnologico su tutto un ecosistema che si crea.

Normativa

All’avvio del processo di liberalizzazione del mercato delle TLC europee, l’intento era quello di creare una competizione tra l’operatore dominante e tipicamente posseduto/partecipato dallo Stato (Incumbent) e i nuovi operatori (Newcomers). Si scelse allora di creare una regolamentazione “asimmetrica” che penalizzava gli Incumbent e favoriva i Newcomers, perché le esistenti “barriere all’ingresso” del mercato delle TLC sarebbero state invalicabili per chiunque.

Ad esempio gli Incumbent furono obbligati a mettere a disposizione la loro rete, stabili tecnici compresi, e ad affittarla “all’ingrosso” a prezzi più volte modificati dalle Authorithies nazionali nate nel frattempo.

La situazione in Italia

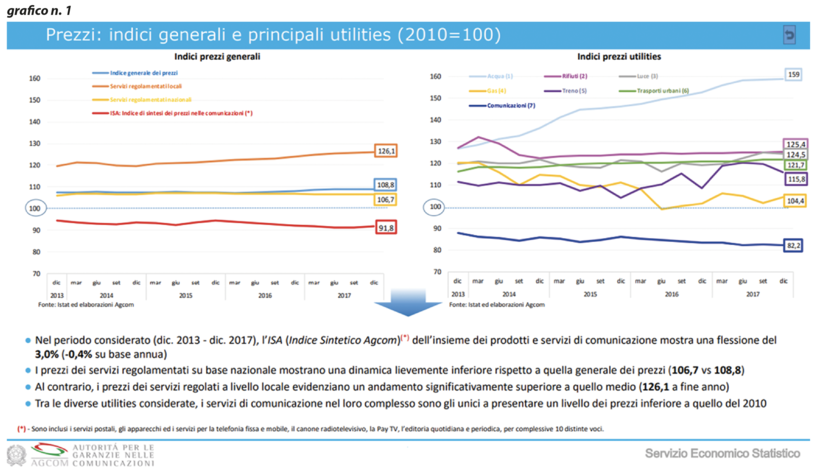

La liberalizzazione del mercato ha portato enormi benefici per il consumatore: come si desume dal grafico n. 1, se confrontiamo l’indice dei prezzi al consumo in Italia con l’andamento dei prezzi nei settori regolamentati, si vede che a fronte di un aumento di 8,8 punti percentuali dell’indice generale dal 2010, i servizi del settore TLC sono invece diminuiti di 8,2 p.p., mentre quelli regolamentati nazionali sono aumentati di 6,7 p.p. e quelli locali addirittura di 26,1 p.p.

A destra invece, sempre nel grafico n. 1, sono rappresentate le principali utilities: il settore delle TLC è di gran lunga l’unico ad aver diminuito i prezzi. Lo stesso andamento si ritrova nel decennio precedente.

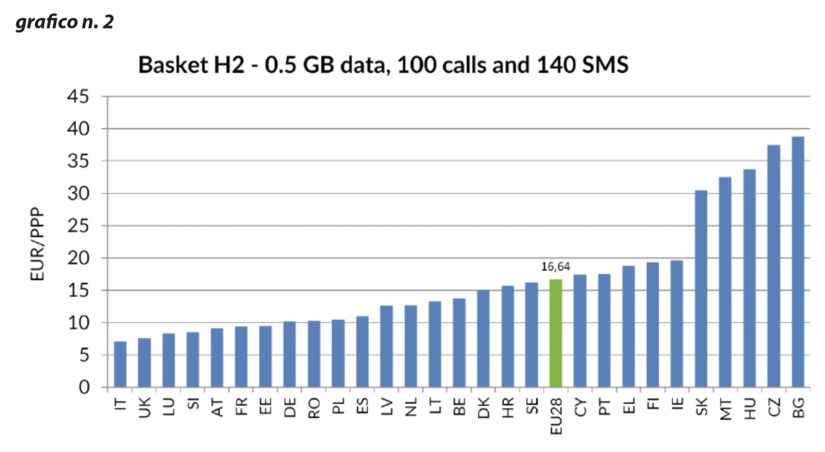

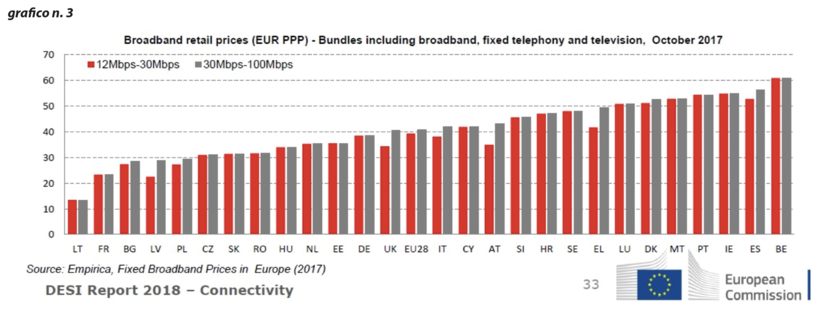

A livello europeo (grafico n. 2) il confronto sui prezzi ci vede, secondo gli ultimi dati disponibili della UE – nel confronto di “‘basket” omogenei di servizi – al livello più basso sul mobile nel 2018 (basket H2: 0,5 Gb di dati, 100 chiamate vocali e 140 sms al mese) e poco sopra la media nel fisso nel 2017.

Gli altri “basket”, per il servizio mobile, contemplati nel rapporto UE ci vedono in linea con la media europea (grafico n. 3).

In Italia il problema allora dove sta? Nella copertura a banda larga e nell’utilizzo dei servizi e quindi nel modello di business che gli operatori infrastrutturati possono utilizzare per mantenere la possibilità di investire.

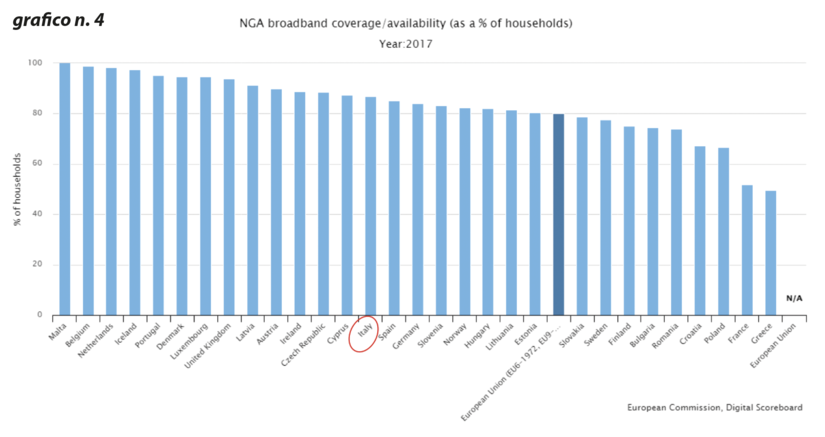

La copertura a banda ultra larga (cioè superiore ai 30Mb/s) nel Paese, pur non vedendoci ai primi posti, ci pone oltre la media UE sia per il fisso sia per il mobile e davanti a tanti altri importanti Stati europei, si veda ad esempio la copertura nel fisso (grafico n. 4).

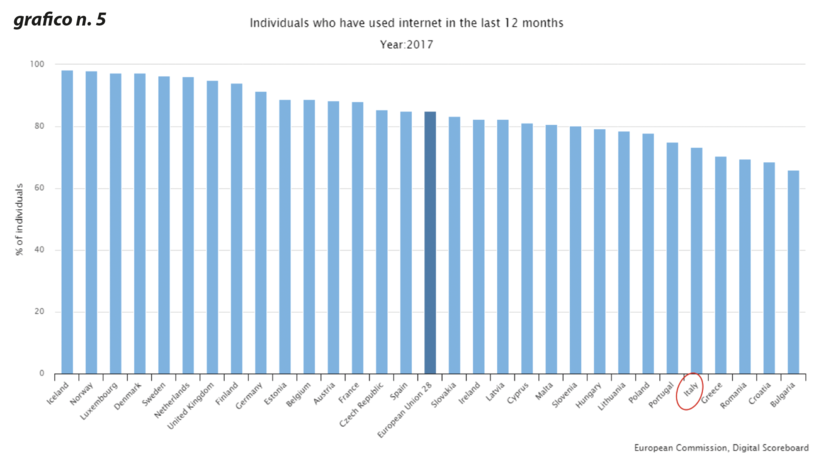

Per la rete fissa gli obiettivi dell’Agenda Digitale Italiana prevedono di coprire entro il 2020 il 100% delle unità immobiliari ad almeno 30 Mb/s e l’85% ad almeno 100 Mb/s. Mentre sul primo obiettivo la possibilità di raggiungerlo è molto alta, sul secondo l’Italia si trova a circa il 21% nel 2017 ed è molto indietro rispetto alla media europea attestata a oltre il 57%. Ma, se consideriamo l’utilizzo da parte dei cittadini della rete la situazione è decisamente sconfortante (grafico n. 5).

Diventa evidente che gli operatori, pur mettendo a disposizione il servizio, hanno un grosso problema lato ricavi e, per di più se la rete è percepita come una “commodity”, cioè non sono gli operatori a erogare servizi ma trasportano solo dei bit perché i servizi utilizzati sono principalmente quegli degli OTT, la rete stessa difficilmente permetterà un ritorno degli ingenti investimenti necessari al suo sviluppo.

Nasce un paradosso dal lato dei ricavi: più la rete è utilizzata dai clienti e meno margina. Infatti, al diffondersi dei contratti “flat”, l’aumentare dell’utilizzo non dà vantaggi economici all’operatore.

I clienti non percepiscono i valori dell’aumento di banda e quindi non saranno disposti a pagarne gli aumenti di capacità in maniera proporzionale; il prezzo per Mb trasportato diminuirà e quindi l’ARPU (Average Revenue per User) resterà più o meno lo stesso. Quindi diminuirà il ROI (Return On Investment).

Strategie non chiare

Se gli interventi del legislatore nazionale non sono coerenti, si induce una gran confusione nel settore.

In Italia un’eccessiva regolamentazione TLC, tuttora votata a perseguire principalmente un’esasperata concorrenza tra gli operatori, finisce per scoraggiare gli investimenti e spiega anche tanti “trucchetti” commerciali a cui tutti gli operatori ci hanno sottoposti.

Di fatto viene particolarmente penalizzato lo sviluppo della nuova infrastruttura di accesso (di gran lunga la più costosa) da parte dell’ex Incumbent nazionale TIM, che non ha più lo Stato come azionista di riferimento, a differenza di molti altri grandi Paesi continentali.

Per di più gli svariati avvicendamenti di proprietà e management di TIM, con relativi cambi di strategia e spesso con risultati di gestione non certo brillanti, non hanno favorito il necessario sviluppo.

È poi successo che, sotto la spinta della necessità di sostituire i contatori elettrici e della disponibilità di un cavo misto in rame per l’energia e in fibra per le TLC, il Governo Renzi ha fatto nascere un’azienda dedicata, Open Fiber, costituita da due soli attori in quote uguali: Enel e CdP.

La sua missione consisteva nel posare una nuova rete in fibra ottica fino alle case degli italiani e partecipare, nelle aree a cosiddetto fallimento di mercato, alle gare indette dallo Stato per cablare zone altrimenti destinate a restare scoperte.

Come molti avevano però previsto, l’utilizzo del suddetto cavo misto è stato presto abbandonato per le molte difficoltà realizzative, Open Fiber si è dedicata a cablare anche le aree a mercato ed è quindi diventata un concorrente sull’infrastruttura di TIM, già soggetta ovunque alle regole asimmetriche del mercato. Ve ne era bisogno?

Questa situazione, unica in Europa e probabilmente nel mondo, di fatto appesantisce l’utilizzo delle risorse, oltre a creare non pochi problemi. Oggi in una stessa via cittadina possono coesistere due cavidotti con la fibra, che hanno comportato due scavi ed altre doppie complicazioni.

L’irrazionalità della situazione è talmente evidente che si sta cercando di rimediarvi ipotizzando di riportare l’infrastruttura di accesso sotto un unico soggetto (privato, partecipato o pubblico) per ottimizzare le risorse disponibili. Una soluzione potrebbe essere la costituzione dell’equivalente di Terna sulla rete di distribuzione telefonica. Il tema è oggetto di discussione da anni ma la soluzione non sembra essere vicina: ne paga le conseguenze, dirette o indirette, come vedremo, il cittadino e non solo.

L’ultimo rapporto dell’ASSTEL sottolinea anche come nel 2007 il settore disponesse di oltre 9 miliardi di euro (risultato di EBITDA-CAPEX), pari al 21% dei ricavi, da utilizzare per il servizio del debito finanziario, per il pagamento delle imposte e per la remunerazione degli azionisti.

Nel 2018 questo margine era sceso ad un valore di 2,9 miliardi (pari al 9% dei ricavi).

Malgrado ciò, gli operatori hanno continuato ad investire in modo stabile per la loro sopravvivenza nello sviluppo della rete, e per accedere alle esose nuove licenze del mobile. L’ammontare di questi investimenti tuttavia non è tale da garantire al Paese il raggiungimento dell’obiettivo al 2020.

Riflessi occupazionali

Un panorama di questo tipo non può che avere anche importanti conseguenze sull’occupazione sia in termini quantitativi che qualitativi. La forte spinta all’innovazione tecnica, di business e la competizione con gli OTT impongono a tutte le imprese della filiera TLC importanti investimenti su due fronti principali, da un lato processi e business model, dall’altro organizzazione e competenze.

Il citato rapporto ASSTEL 2018 stima che nell’intero settore lavorino circa 120.000 addetti.

Dal 2010 al 2017 la filiera TLC ha perso circa il 10% dei dipendenti, pari a quasi 15.000 unità. Alcuni operatori, prevedendo gli esuberi dati dall’automazione, hanno cercato di riportare all’interno attività prima date in outsourcing e/o utilizzare gli strumenti a disposizione quali i contratti di solidarietà difensiva, gli esodi incentivati o anticipati col meccanismo dell’isopensione.

Altri, specie i loro fornitori, purtroppo, hanno attivato processi di mobilità e cassa integrazione.

L’evoluzione dell’età media degli occupati preoccupa: negli ultimi quattro anni i dipendenti over 55 sono passati dal 6% al 12%.

Ovviamente l’aumento dell’età pensionabile ha avuto un ruolo determinante. Alla luce di tale fotografia, è evidente l’importanza di sviluppare iniziative di reskilling e trasformazione professionale.

Va da sé che la trasformazione digitale richiede a tutte le persone dell’organizzazione di rimettersi in gioco: i profili operativi devono far evolvere le proprie competenze per adattarsi all’innovazione introdotta dall’automazione. Ma crescono anche nuovi profili con competenze digitali specialistiche (es. analisi avanzata dei dati, ingegneria del SW, dell’IoT, cyber security, etc.)

Anche la scuola dovrà fornire figure adatte al settore e non è un caso che molte Aziende si siano mosse nell’ambito dei progetti di alternanza scuola-lavoro.

Possibili modelli di business

Alla luce di quanto esposto, su cosa possono contare gli operatori, in particolare gli ex Incumbent o gli infrastrutturati, per risollevare i ricavi?

Intanto occorre considerare che la UE, per rilanciare gli investimenti, ha redatto un nuovo Codice Europeo del settore che favorisce con “dividendi regolamentari” l’aggregazione tra gli operatori “wholesale only” cioè quelli che gestiscono solo l’infrastruttura, da affittare ad altri.

Come abbiamo visto una rete unica eliminerebbe le inefficienze insite nelle duplicazioni delle infrastrutture create per le stesse finalità. Un assetto di mercato caratterizzato dall’esistenza di un operatore di rete “puro”, non verticalmente integrato nella fornitura di servizi agli utenti finali, costituirebbe evidentemente lo scenario “ideale” sotto il profilo concorrenziale e il più lineare dal punto di vista della regolamentazione.

Un altro scenario possibile è quello in cui si sviluppano forme di co-investimento tra una pluralità di operatori, eventualmente anche attraverso la costituzione di joint venture.

Quest’ultima opzione realizzata senza restringere ingiustificatamente gli spazi per il confronto concorrenziale, potrebbe essere considerata la seconda migliore, con l’ulteriore merito di accelerare i processi di investimento nelle reti di nuova generazione.

Nel mobile esistono da anni accordi tra operatori concorrenti per utilizzare se non altro le stesse torri radio; nel fisso TIM ha da tempo una società con Fastweb per la cablatura in fibra in località di comune interesse.

Esiste poi per un operatore infrastrutturato un’ulteriore fonte di ricavi, se si tenesse conto intanto della “qualità” del segnale veicolato. Ovvero si potrebbe differenziare, alcuni nel mondo già lo fanno, la qualità del segnale trasportato o il tempo di latenza in modo che all’aumentare delle prestazioni, aumenti il corrispettivo riconosciuto alla rete, non necessariamente completamente a carico dal consumatore, ma imputato anche all’OTT di turno.

Si potrebbe per esempio tariffare ad un prezzo superiore allo standard un contenuto live in 4k di un evento sportivo, o il collegamento con bassissimi tempi di latenza necessari ad un gioco. Un altro settore più tradizionale riguarda le altre “utilities” cioè la telelettura dei contatori di gas, acqua, elettricità.

In aggiunta, un gestore di rete, che dispone di innumerevoli dati relativi alla clientela sia fissa che mobile, potrebbe farne lecito uso commerciale, quando questi fossero debitamente anonimizzati.

Vi sono inoltre settori contigui a quello del mero trasporto di bit che sono sicuramente interessanti per un operatore quali l’IoT, l’Automotive, l’industria 4.0, le smart cities, ecc.

Per realizzare tutto questo occorre comunque avere certezze sul fronte della normativa nazionale, oltre a capitali di rischio da investire ma, non dimentichiamolo, occorre contestualmente sviluppare una cultura digitale nella popolazione. La Pubblica Amministrazione ha grandi responsabilità e opportunità in materia ma, al momento non sembra che le Istituzioni, nonostante i proclami, le figure di rilievo coinvolte, i soldi profusi, abbiano fatto granché.

01 giugno 2019